주택담보대출시 0.1%의 이자율이 엄청난 영향이 있다.

그래서 꼼꼼히 따져봐야 할것같다. 우선 개념부터 간단히 알아보자.

원리금 균등상환

주택자금의 대출융자금을 원금과 이자를 융자기간동안 매달 같은 금액으로 나누어 갚아나가는 방식

이자는 변동이자율이 아닌 고정이자율

대여 초기에는 원금을 상환하는 비중보다는 이자로 지출되는 금액이 많은 반면 만기로 가면 갈수록 이자 금액이 줄어들고 원금이 커지게 된다.

원리금균등상환의 방식이 상환에 대한 부담이 적기 때문에 만약 일정 금액을 장기간 빌리게 되어 꾸준히 갚아나가고자 한시는 분들 에게 유리

예를 들어 매월 갚는 상환액이 100만 원이라면 첫 달에는 이자 99만 원, 원금1만 원, 둘째 달에는 이자 98만 원, 원금 2만 원, 마지막 달에는 이자 1만 원, 원금 99만 원, 이런 식으로 매번 같은 상환액을 일정하게 갚아 나가는 방식이다.

원금 균등상환

대출원금을 융자기간으로 나눈 할부상환금에 월별잔고 이자를 합산하여 상환하는 방식.

원금 상환금은 일정하나 이자는 시간이 지남에 따라 적어지게 된다. ( 상환하면서 융자잔고금액이 줄어들기 때문에 )

예를 들어 첫 달에는 130만 원(원금 30만 원, 이자 100만 원), 둘째 달에는 125만 원(원금 30만 원, 이자 95만 원), 마지막 달에는 31만 원(원금 30만 원, 이자 1만 원), 이렇게 원금은 동일하지만, 이자가 점점 줄어들면서 원리금(원금+이자) 대출 기간 만기 시점에 대출금액을 다 상환하게 된다.

위에 내용은 네이버에서 대출이자계산기 로 검색해서 얻은 결과이다.

네이버대출계산기 : 네이버 통합검색

'네이버대출계산기'의 네이버 통합검색 결과입니다.

search.naver.com

거치기간이란 무엇일까?

대출을 받으면 약정된 대출 기간 동안 원금과 대출이자를 납부해야 한다. 원금을 갚지 않고 이자만 내는 기간을 거치기간이라 한다. 예를 들어 거치기간이 2년이라고 하면 2년 동안 이자만 내고 거치기간이 끝나면 원금과 이자를 함께 내는 것이다.

예전에는 이자만 내는 거치기간을 인정해주었지만, 최근에는 가계 부채 건전성과 집값 안정을 위해 대출 규제를 강화하면서 거치기간은 적용을 잘 안 해주고 있다.

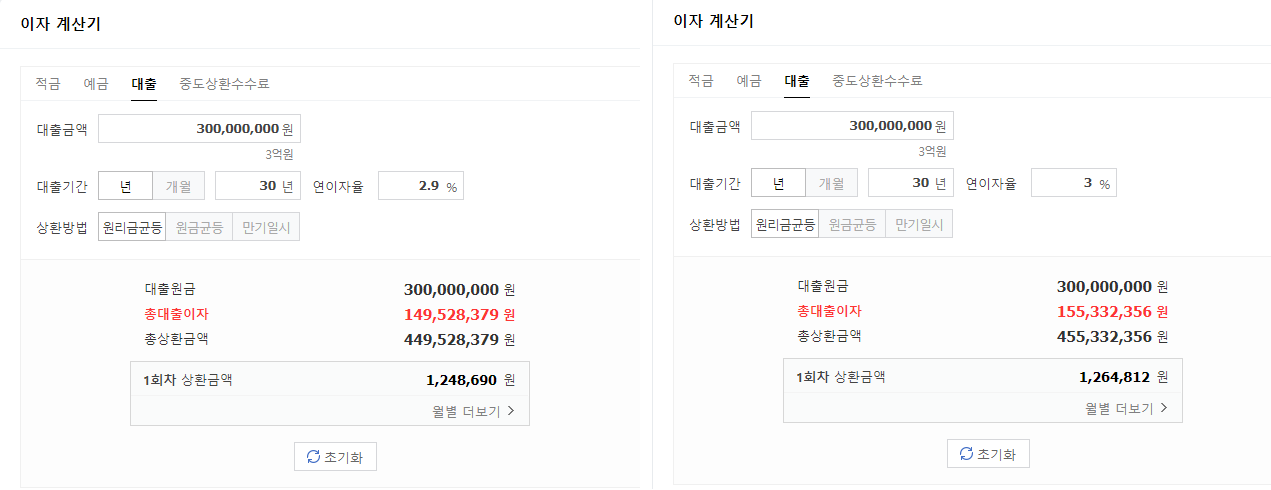

원리금균등 2.9% & 원리금균등 3.0% 비교

아래 이미지는 2.9%로 3억대출(30년 만기 원리금균등상환)에 총 대출이자는149,528,379 이지만

3.0% 계산하면 (더아래 이미지 참조) 같은 조건으로 155,332,356 이다.

차이가 무려 5,803,977(오백파십삼천구백칠십칠원)이다.

그래서 무조건 저렴하게 받는게 중요하다.

원리금균등상환 원금균등상환 이자비교

3억을 3.0% (원리금 균등상환)로 받으면 이자가 155,332,356

3억을 3.0% (원금 균등상환)로 받으면 이자가 135,375,000 이다.

총 갚을 이자는 차이가 19,957,356(원금균등) 이다.

원리금균등상환 이자가 더 높다.

원금균등이 유리한입장.(갠적인생각)

보통 차를 살때 캐피탈에서 쓴 방식이 원리금 균등상환이란다. 캐피탈 입장에서 받아야할 이자가 많아지니..

금융사 입장에서도 원리금 균등상환을 선호한다고한다. (검색한거니 모두 믿진 마시고 직접 더 찾아보시길.)

보통 1년에 전체 금액의 10%에 해당하는 금액은 중도상환수수료가 없다고 하니 부담되지만 참고할만한 내용인듯하다.

원리금이 유리한입장.(갠적인 생각)

상황에 따라다르지만 내가 주택을 구입했을 경우 원리금균등으로 30년 3%를 주담대를 빌리면

매월 1,264,812원 빠져나가지만 내가 30년동안이나 이걸 갚고있진 않을 것 같다.

10년안에 더 큰집으로 갈아타기를 한다고 예를 들어보면.. (난 은행에 최소한의 돈만 줘야할텐데..)

뭐가 유리할지 판단해 보시길 바란다.

일정한 금액을 꾸준하게 자동적으로 상환하면서 마치 고정비가 나가는 것처럼 정기적으로 관리하는 것이 편하다는 장점

내가 생각하는 TIP

| 예시 | 30년 3% 주담대 대출 | |

| 원리금균등 | 원금균등 | |

| 이자(10년간이자) | 151,777,440 | 175,125,000 |

| 차이 | 23,347,560 | |

ex) 원리금균등과 원금균등 (30년 3% 빌림으로 가정)

10년(120개월) 사용한다고 가정하면 (30년동안 안갚고 난 10년만 쓰고 중도상환예정이니깐..)

내가 총 10년동안만 갚아야할 이자를 구분해 보면 아래와 같다.

원리금균등 이자는 151,777,440이고,

원금균등 이자는 175,125,000 이다.

무려 23,347,560 차이이다. 그래서 난 이런경우엔 원리금균등이 유리하다고 생각한다.

왜냐하면 은행에 내돈을 10년동안 최대한 적게 줘야하니깐.

혹시 잘못된 내용이 있으시면 말씀해 주시길.

참고자료

1boon.kakao.com/zigbang/5d8c5efd5e65dc2f35450484

원리금균등상환? 원금균등상환? 뭐가 더 유리할까?

한글자 차이인데 실제로는 아주 다릅니다.

1boon.kakao.com

'경제적자유 > 경제노트' 카테고리의 다른 글

| 국민연금, 주택연금, 퇴직연금 총정리 (0) | 2021.02.02 |

|---|---|

| ETF란? (0) | 2021.01.15 |

| CMA 통장이란? (0) | 2021.01.15 |